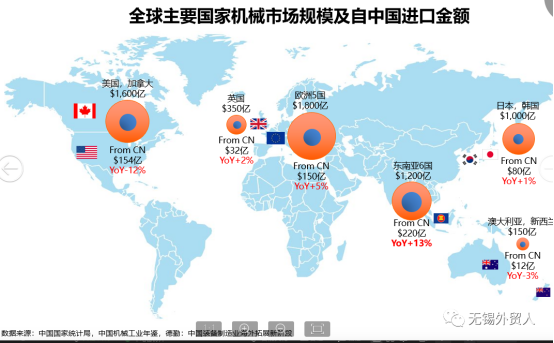

中国海外竞争优势明显,2021年出口额$1,600亿,占全球8%市场份额,位居世界第一。机械作为固定资产,买家以工厂自用为主。

东盟和欧盟市场出口金额高,增速快,尤其是RCEP的签署大幅降低了区域内制造业外资的投资门槛,未来10年,至东南亚的出口额可保持年15%左右的增速。

高性价比机械和本地服务(看样,安装,售后)是机械买家采购主要关注点。

东盟国家制造业基础薄弱,对中国机械需求旺盛,是中国机械出口第一大目的地。自2010年“中国—东盟自贸区”启动后,中国机械向东盟出口关税降低至5%以内,出口额增长了320%

2021年RCEP(区域全面经济伙伴关系协定)签署后,预计未来10年,中国机械至东盟出口额可保持年15%左右的增速。预计未来10年,中国机械至东盟出口额可保持年15%左右的增速。

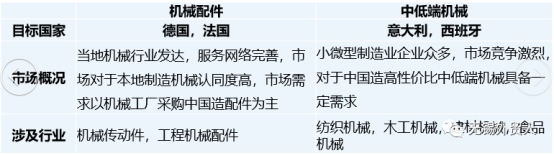

德国是全球机械行业的领导者,占据全球机械市场16%的份额,欧盟机械市场37%的份额,均排名第一,尤其是机床,化工机械,塑料机械,农业机械和食品机械在全球占据垄断地位。当地工厂采购机械均优先考虑德国品牌机械,2019年德国从中国进口机械35亿美金,以中低端机械零配件为主。

法国制造业发达,在制药机械,农产业加工业,汽车工业,核工业,航天制造业等领域优势明显,机械设备优先从欧盟内部采购,主要来自德国,瑞士和意大利,2019年法国国从中国进口机械33亿美金,为其第五大机械进口来源国

意大利机械制造业发达,机械产业规模位居全球第4,欧洲第2,尤其是机床,专用自动化机械,食品机械,在全球处于领先水平。相比德国和法国,意大利存在大量以家庭为单位的手工业小厂(约53万家),主要集中在纺织,服装,家具和建材等行业,这些企业对于中国制造的中低端机械具备一定需求,2019年意大利从中国进口机械58亿美金

西班牙在机械设备制造技术改造与整合方面处于世界领先地位,主要集中在是机床,包装机械和纺织机械等领域,和意大利类似,西班牙存在的大量手工业小厂(约53万家)对中国制造的中低端机械具备一定需求,2019年西班牙从中国进口机械17亿美金。

商家侧供给Top类目依次为:包装机械,工程机械,食品饮料机械,农业机械,橡塑机械

商品侧供给Top类目依次为:食品饮料机械,工程机械,包装机械,建筑材料机械,农业机械

流量侧供给Top类目依次为:农业机械,工程机械,食品饮料机械,包装机械,印刷设备

商机侧供给Top类目依次为:农业机械,食品饮料机械,印刷设备,工程机械,包装机械

活跃买家的TOP国家分别是美国,印度,巴基斯坦,菲律宾,俄罗斯

活跃买家转化率转化率TOP国家分别是尼日利亚,美国,印度,沙特,秘鲁,加拿大

累计订单数TOP国家分别是美国,菲律宾,加拿大,墨西哥,印度

累计线上交易额TOP国家分别是美国,印尼,印度,俄罗斯,加拿大

大宗市场景气 农机机械,石油机械,矿山机械

基建投资增加 工程建筑机械,建材机械

工厂自动化升级 机床,激光加工机械,木工机械

国际站机械行业机会策略:

服务一带一路制造商买家

中小型,自动化,多功能,智能化机械

售后服务数字化

商家可基于企业实力选择仅开通远程质保服务或开通本地售后服务中的一项或多项(需要在pc端操作)

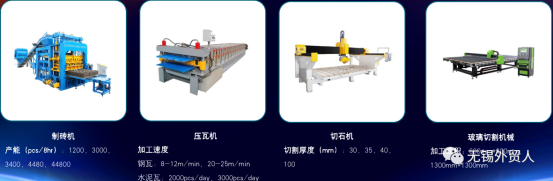

机械热门品爆品清单:

农业机械:

工程机械:

建材机械: